Obsługa kredytu hipotecznego

Masz już kredyt hipoteczny w naszym banku?

Tu znajdziesz przydatne informacje związane z kredytem hipotecznym.

Menu - segmenty

[Klienci indywidualni] Menu - pomoc

Masz już kredyt hipoteczny w naszym banku?

Tu znajdziesz przydatne informacje związane z kredytem hipotecznym.

![640x320-nobleBI[1].jpg](https://www.velobank.pl/storage/image/core_files/2020/3/20/b27440163f50a8a737020c1dbe8b15ef/jpg/velobank/cta-box-image-small/640x320-nobleBI[1].jpg)

Warunki dotyczące możliwości dokonania przedterminowej całkowitej, jak i częściowej spłaty kredytu są określone w Umowie Kredytu oraz Regulaminie.

Na wniosku możesz wyrazić zgodę na realizację dyspozycji w ciągu 30 dni od wskazanej przez Ciebie daty całkowitej spłaty. Jeśli środki, które wpłaciłeś nie będą wystarczające do jej wykonania, to rozliczymy kredyt zgodnie z obowiązującą Cię umową kredytu/ regulaminem tj. dokonamy tylko częściowej spłaty kredytu albo środki na rachunku potraktujemy jako nadwyżkę i rozliczymy zgodnie z zapisami dotyczącymi spłaty kredytu.

Bank nie pobiera opłaty za całkowitą spłatę kredytu

Na wniosku możesz wyrazić zgodę na realizację dyspozycji w ciągu 30 dni od wskazanej przez Ciebie daty częściowej spłaty. Jeśli wpłacisz niższą kwotę niż zadeklarowałeś w dyspozycji, to nie zrealizujemy częściowej spłaty, a środki, które wpłaciłeś na rachunek do spłaty potraktujemy jako nadwyżkę i rozliczymy zgodnie z zapisami umowy kredytu / regulaminu dotyczącymi spłaty raty kredytu.

Bank pobiera opłatę w przypadku częściowej nadpłaty kredytu za proporcjonalne skrócenie okresu kredytowania zgodnie z:

Tabelą Opłat i Prowizji dla kredytów zawartych przed 22.07.2017 r.

Tabelą Opłat i Prowizji dla kredytów zawartych po 29.03.2023 r.

Tabelą Opłat i Prowizji dla kredytów zawartych po 4.11.2024 r.

W celu uzyskania zaświadczenia lub opinii o kredycie możesz złożyć dyspozycje telefonicznie, kontaktując się z nasza infolinią. Możesz również wypełnić druk wniosku i przekazać do Banku w dogodnej formie:

Na Twoje życzenie Bank może wydać między innymi:

Opinia o kredycie lub zaświadczenie o stanie zadłużenia mogą być przydatne w sytuacji, gdy zamierzasz sprzedać nieruchomość stanowiącą zabezpieczenie i/lub spłacić kredyt w całości.

Zaświadczenie o wysokości spłaconych odsetek jest potrzebne do skorzystania z ulgi podatkowej (odliczenie od podstawy opodatkowania wydatków na spłatę odsetek kredytu).

Opłatę za realizację dyspozycji zmiany warunków umowy naliczymy zgodnie z:

Kredytobiorcy, którzy znaleźli się w trudnej sytuacji finansowej, a jednocześnie są zobowiązani do spłaty rat kredytu mieszkaniowego mają możliwość złożenia wniosku o przyznanie zwrotnego finansowego wsparcia/pożyczki na spłatę zadłużenia. W celu uzyskania wsparcia/pożyczki na spłatę zadłużenia, kredytobiorca powinien złożyć wniosek w placówce Banku uprawnionej do przyjmowania wniosku.

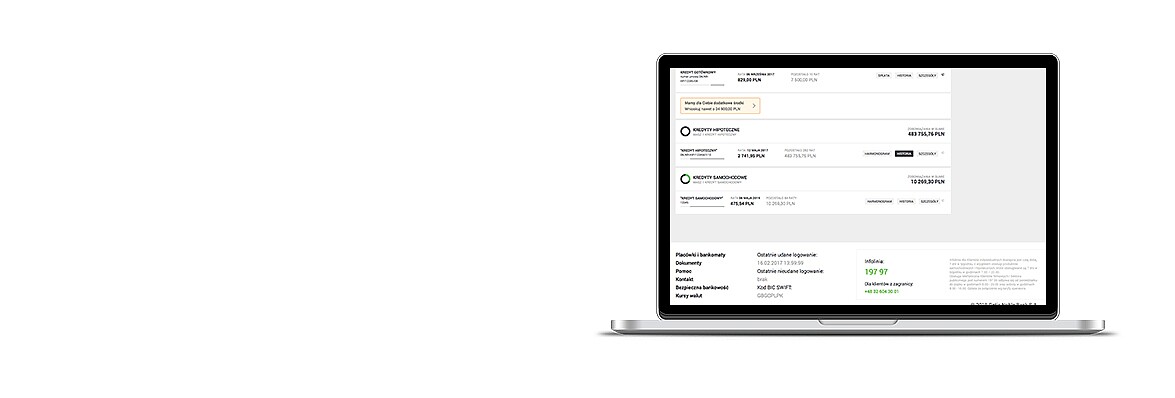

Jeśli korzystasz z bankowości internetowej lub bankowości mobilnej VeloBank, możesz w prosty i szybki sposób sprawdzić niezbędne informacje o swoim kredycie.

Zaloguj się i zobacz, jaka jest wysokość i termin najbliższej raty czy też zweryfikuj parametry samego kredytu.